به گزارش بنکر (Banker)، چندین فرضیه برای مساله وجود دارد که از آن جمله می توان به استفاده بانک ها از منابع بانکی برای کاهش بدهی به بانک مرکزی یا پرداخت سود سپرده و یا سرمایه گذاری در بازار سهام اشاره کرد. از سوی دیگر گزارش های اخیر نشان میدهند عملکرد شمار قابل توجهی از بانک ها از نظر ارائه تسهیلات کلان و یا تسهیلات به اشخاص مرتبط، چندان شفاف و به روز نیست و همین موضوع نیز لزوم شفاف سازی بیشتر بانک ها در این زمینه را آشکار میسازد.

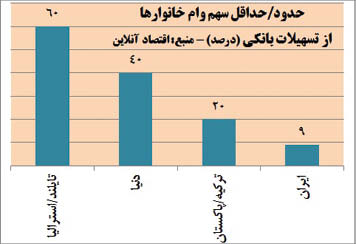

مقایسه سهم خانوار از کل تسهیلات با مقادیر سایر کشورها نشان میدهد دسترسی خانوارهای ایرانی به تسهیلات نسبت به اغلب کشورها در سطح پایینی قرار دارد. متوسط سهم تسهیلات خانوار از کل تسهیلات در دنیا حدوداً ۴۰ درصد است. این نسبت برای کشورهایی مانند تایلند و استرالیا بیش از ۶۰ درصد و برای کشورهایی مثل ترکیه و پاکستان در حدود ۲۰ درصد است.

محدودیتهای مالی خانوارها باعث میشود خانوارها نتوانند مصرف خود را در طول زمان هموار سازند و رفاه آنها را کاهش میدهد. اگر خانوار بتواند در مواقعی که درآمد پایینی دارد یا با هزینههای قابل توجهی همچون ازدواج و تامین مسکن مواجه میشود، از طریق وامگرفتن تامین مالی کند، آسایش و رفاه بیشتری خواهد داشت. بنابراین توجه به این مسأله از سوی سیاستگذار با ارائهی ابزارهای تامین مالی نوین به خانوارها و تقویت نظام مالی میتواند باعث افزایش رفاه جامعه شود.

خانوارهای دریافتکننده وام در طول ده سال اخیر به طور متوسط بین ۲۵ تا ۳۰ میلیون تومان وام گرفتهاند. این مقدار در سالهای اخیر روند نزولی گرفته و از ۲۸ میلیون تومان در سال ۹۶ به ۲۳ میلیون تومان در سال ۹۸ رسیده است. با توجه به صعودی بودن منحنی اول در سه سال اخیر، میتوان گفت در عین اینکه سهم خانوار از کل تسهیلات افزایش یافته، اندازهی وام برای هر خانوار کوچک شده است. به عبارت دیگر، وامهای کوچکتر بین تعداد بیشتری از خانوارها تقسیم شده است.