به گزارش بنکر (Banker)، مصوبهای که برای اولین بار قرار بود سال ۸۷ تحت عنوان دستورالعمل کیپا یا کیف پول الکترونیکی تصویب و ابلاغ شود سال ۹۹ با نام راهبران کیف الکترونیکی پول ابلاغ شد. مسیری ۱۲ساله که چندان هموار و مستقیم نبود. کیپا و پس از آن کیوا و سامانه سپاس که برای آن طراحی شده بود هیچگاه به سرانجام نرسید و پس از آن نیز بارها طرحهای گوناگونی برای موضوع پیادهسازی کیف پول الکترونیکی در دستور کار قرار گرفت که پیشنویس طرح پرداختبان یکی از آنها بود، اما هیچ کدام نهایی نشد.

اولین چراغ

رئیس کل بانک مرکزی اردیبهشتماه امسال، درست زمانی که تازه محدودیتهای رفتوآمد شهری و قرنطینه شهری برداشته شده بود، در صفحه اینستاگرام خود از ابلاغ سند کیف پول الکترونیکی و پرداخت از طریق کیوآر کد در کوتاهترین زمان ممکن خبر داد.

عبدالناصر همتی در پست اینستاگرامی خود اعلام کرد که برای بررسی دغدغههای موجود در خصوص پرداخت خرد، جلسه هماندیشی با مسئولان حوزه فناوری اطلاعات بانکها برگزار شده است. این خبر در شرایطی روی شبکه اجتماعی رئیس کل بانک مرکزی قرار گرفت که پیش از آن به صورت غیررسمی شنیده شده بود سند کیف پول الکترونیکی در کارگروه نظامهای پرداخت بانک مرکزی نهایی شده است، و در نهایت پیشنویس نسخه چهارم این ضوابط در تیرماه به صورت عمومی منتشر شد و پس از یک ماه که در انتظار تصویب شورای پول و اعتبار بود در شهریورماه به شبکه بانکی کشور ابلاغ شد.

دستوری که با تاخیر اجرا شد

بینتیجه ماندن موضوع کیف پول الکترونیکی و معطل ماندن تعدادی از طرحهای دولت الکترونیکی موجب شد بارها دولت طی مصوبههای مختلف بانک مرکزی را ملزم به تعیین چارچوبی برای پرداختهای خرد و کیف پول الکترونیکی کند؛ هرچند بانک مرکزی هیچگاه در زمانهای تعیینشده از سوی دولت این کار را به انجام نرساند، اما به نظر میرسد در نهایت با یک تاخیر دوساله چگونگی ساماندهی پرداختهای خرد الکترونیکی مشخص شد.

دولت در آبانماه ۹۷ بانک مرکزی را مکلف کرده بود تا چارچوبها و ضوابط بانکی پرداخت خرد، کیف پول الکترونیکی و پرداختهای مبتنی بر انواع فناوریها را با رعایت تصویبنامه و سایر قوانین و مقررات مربوطه ظرف یک ماه از تاریخ ابلاغ این تصویبنامه تدوین و ابلاغ کند.

متولیان سکوت

از زمان ابلاغ این مصوبه به نظر میرسد غبار سکوت بر متولیان صدور کیف پول الکترونیکی پاشیده شده است؛ هیچکدام از بانکها اظهارنظری در مورد این ضوابط نکرده و هنوز قدمی در جهت اجرایی کردن آن برنداشتهاند. این در حالی است که هر کدام از بانکها تاکنون از طریق پیاسپیهای طرف قراردادشان به نوعی کیفپولهای اختصاصی خود را صادر کردهاند. البته تاکنون هیچکدام از کیف پولها فراگیر نشدهاند و هر کدام از آنها در یک اکوسیستم بسته فعالیت میکردند، اما حال با تصویب و ابلاغ این مصوبه بانکها راحتتر از گذشته میتوانند پروژههای کیف پول الکترونیکیشان را که تاکنون جزو پروژههای شکستخوردهشان به شمار میآمد و مشتریانشان از آن استقبال نمیکردند اجرایی کنند.

گرچه بانکها باید پیش از تصمیمگیری برای تعاملات میان کیفهای پول مختلف و گسترش بازارشان به فکر تطابق ساختار کیفپولهای طراحیشدهشان با ضوابط بانک مرکزی باشند که بانک مرکزی برای طی این دوره شش ماه در نظر گرفته است.از سویی تا زمانی که قرار بر برقراری تعاملی میان کیفپولهای راهبران مختلف نباشد به سوئیچ متمرکز کیف پول الکترونیکی هم نیازی نیست و بانکها سادهتر حرکت خواهند کرد.

از جمله الزاماتی که میتواند به اجرایی شدن بهتر ضوابط و واقعی شدن کیف پول الکترونیکی بینجامد و تفاوت اصلیاش را با آنچه که امروز بانکها اسمش را کیف پول گذاشتهاند نشان میدهد انجام تراکنش میانشبکهای است که نیازمند آمادهسازی زیرساختهایی از قبیل سوئیچ متمرکز کیف پول الکترونیکی و سامانه جامع پایش کیف است، اما با توجه به شباهت میان این دستورالعمل و ساختاری که برای سپاس پیشبینی شده بود، به نظر میرسد میتوان چنین تصور کرد که احتمالاً سامانهای که پیش از این شرکت خدمات انفورماتیک برای سپاس طراحی کرده بود به عنوان سوئیچ متمرکز کیف پول الکترونیکی و سامانه جامع پایش کیف به کار گرفته شود و این دستورالعمل هرچه سریعتر نتیجه دهد.

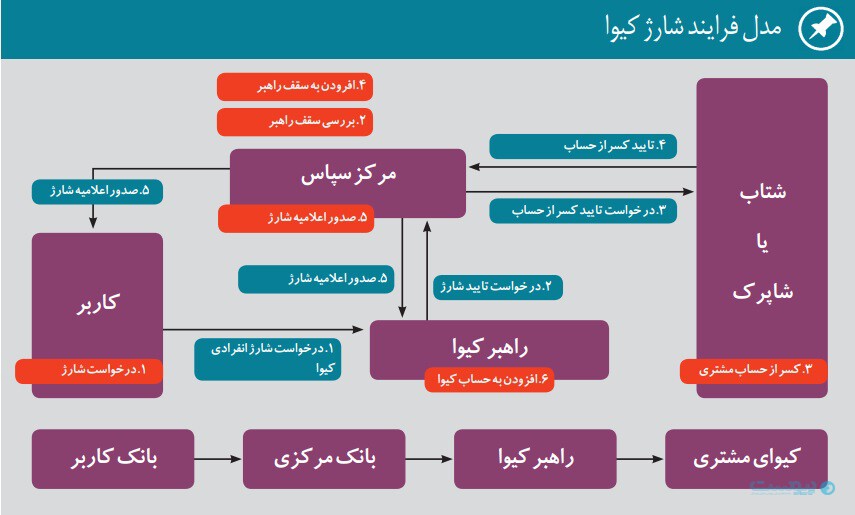

سامانه سپاس

اواخر سال ۹۳ گفته شد که سامانه سپاس از ابتدای سال ۹۴ زیر بار میرود و انجام تراکنشهای کیف پول الکترونیکی که آن زمان قرار بود طبق دستورالعمل کیوا امکانپذیر شود ممکن خواهد شد، اما واقعیت این است که تا اواخر سال ۹۴ با اینکه شبکه بانکی کشور و متولیان آن زمان کیف پول الکترونیکی بارها اعلام کردند منتظر نهایی شدن این سامانه هستند هیچ اظهارنظری از سوی متولیان بانک مرکزی در این خصوص صورت نگرفت و در نهایت نیز این سامانه در سکوت به فراموشی سپرده شد و بسیاری از پروژهها از جمله جیرینگ که بنا بود یکی از بهرهبرداران این مصوبه باشد به شکست انجامید. هیچکس به صورت رسمی اعلام نکرد که سرانجام سپاس چه شد و چرا کیوا هیچوقت نهایی نشد، اما به تدریج با مطرح شدن تکنولوژیهای جدید آن طرح نیز به محاق رفت.

طرحی که از زیرخاک درآمد

به نظر میرسد ساختاری که در زمان طراحی و تدوین سپاس و کیوا مد نظر مدیران آن زمان بانک مرکزی بود هنوز هم به عنوان چارچوب پذیرفته شده است چراکه به نظر میرسد از لحاظ ساختاری میان ضابطه ابلاغشده و دستورالعمل کیوا شباهتهای زیادی وجود دارد.

تصویری که در آن زمان برای سامانه سپاس طراحی شده بود بسیار شبیه تصویری است که برای سوئیچ متمرکز کیف پول الکترونیکی در نظر گرفته شده است. طبق طراحی گذشته مرکز سپاس از طریق اتصال به شتاب یا شاپرک، راهبران کیوا امکان شارژ کیف پول الکترونیکی کاربر را فراهم میکرد. حال نیز طبق ضوابط بهتصویبرسیده تراکنشهای افزایش موجودی، کاهش موجودی، و کیفبهکیف از طریق سامانههای ملی پرداخت یا از طریق سامانههای بانکی انجام میشود. سامانههای ملی پرداخت طبق تعریف ارائهشده عبارت است از: مجموعه سامانههای پرداخت شامل شتاب، ساتنا، پایا، سوئیچ متمرکز کیف پول و غیره که تحت نظارت و راهبری بانک مرکزی است. طبق ضوابط تعیینشده تراکنشهای انجامگرفته میان کیف پول راهبر در بیرون شبکه راهبر با استفاده از سوئیچ متمرکز کیف پول الکترونیکی صورت خواهد گرفت. در اصل اگر کیفهای پول دو راهبر مجزا بخواهند انتقال وجهی به یکدیگر انجام دهند این تراکنش از طریق سوئیچ متمرکز کیف انجام میشود. تفاوت اصلی سپاس و سوئیچ متمرکز کیف نیز دقیقاً در همین نکته است؛ در گذشته مقرر شده بود که تمامی تراکنشهای کیف پول از سامانه سپاس بگذرد، اما در شرایط فعلی فقط تراکنشهایی از سوئیچ متمرکز کیف پول میگذرند که میان چند راهبر متفاوت باشد، درست مانند تراکنشهای شتابی و تراکنشهای غیرشتابی.

هر چند سوئیچ متمرکز کیف پول هنوز به صورت رسمی راهاندازی نشده است اما این امکان وجود دارد که شرکت خدمات انفورماتیک به عنوان بازوی اجرایی بانک مرکزی در اجرای سامانههای مختلف با توجه به اینکه پیشتر سامانه سپاس را راهاندازی کرده و هیچگاه از آن استفاده نکرده بود با تغییراتی در آن سامانه و احتمالاً تغییر معماری از آن به عنوان زیرساخت سوئیچ متمرکز کیف پول بهره برند.

اما یکی دیگر از تفاوتهای این دو مصوبه شاید در تعریف شرکت سپاس خلاصه شود: در آن زمان پیشبینی شده بود که برای مدیریت سپاس شرکتی شبیه شاپرک تشکیل شود، حال به نظر میرسد با توجه به اینکه مسئولیت راهاندازی سامانه جامع پایش کیف بر عهده شاپرک گذاشته شده است دیگر نیازی به تاسیس شرکت مجزا نخواهد بود.

طبق پیشبینیهای صورتگرفته در ضوابط کیف پول شاپرک برای نظارت مسئولیت ایجاد سامانه جامع پایش کیف و نظارت بر عملکرد راهبر و نحوه مدیریت حساب واسط توسط موسسه اعتباری عامل را بر عهده خواهد داشت. سامانه جامع پایش کیف سامانهای است که به منظور ثبت و نگهداری اطلاعات دارندگان کیف، دریافت تراکنشهای روزانه، گزارشهای دورهای از موسسه اعتباری عامل و راهبر و نیز در صورت نیاز تبادل پیام در تراکنش بیرون شبکه راهبر ایجاد خواهد شد.

اما چیزی که بیش از همه ضوابط فعالیت کیف پول الکترونیکی در نظام پرداخت کشور را شبیه ضوابط کیوا میکند نقشی است که برای بانکها تعیین شده. در مصوبه فعلی کیف پول الکترونیکی پایه و محور اصلی شبکه بانکی کشور است.

بانکها با انتخاب راهبرانی که با آنها همکاری میکنند کیف پول الکترونیکی صادر میکنند و آن را در اختیار مشتریانشان قرار میدهند و کیف پولها نیز از طریق سوئیچ متمرکز با یکدیگر تراکنش انجام میدهند.

در واقع با هر کیف پول یک حساب در بانک ایجاد میشود، حسابی که مدیریتش با بانک خواهد بود و حساب واسط در هر کدام از بانکهای صادرکننده کیف پول تشکیل میشود.

هر چقدر این نکته این ضوابط را به ضوابط کیوا نزدیک میکند از شباهتش با ضوابط پرداختبان میکاهد. با اینکه از نظر زمانی پرداختبان متاخرتر از کیواست، اما اساس ضابطه ابلاغی جدید بسیار شبیه مصوبه کیواست. در پیشنویس پرداختبان نقش پرداختبان بسیار پررنگتر از بانک بود اما در این ضابطه بانک یا موسسه اعتباری نقش پررنگتری از راهبر کیف پول را بر عهده دارد.

در شرایط فعلی موسسات مالی و اعتباری و بانکها پادشاهان بلامنازع کیف پول الکترونیکی هستند و بازاری را به دست گرفتهاند که مشخص نیست در آینده با وجود پیشبینیهایی که برایش شده قادرند آن را به حرکت درآورند یا خیر.